在數字化浪潮席卷下,中國互聯網行業正經歷一場深刻變革,從單一服務競爭邁向“日常超級應用”的生態競爭。2025年7月3日,國際頂級投行高盛發布的《中國互聯網行業報告:電商外賣大戰 – 食品&即時配送TAM與跨品類銷售》,以其詳實數據和前瞻性分析,為我們揭示了電商巨頭與本地生活服務領導者在外賣和即時零售領域日益激烈的競爭態勢。

這份最新報告強調,與以往不同,這輪“互聯網巨頭”的競爭將持續時間更長,因為所有企業都在進行戰略轉型,致力于成為中國用戶“商品+服務”全場景交易的“日常超級應用”。高盛報告指出,到2030年中國外賣市場規模預計將達2.4萬億元,即時零售市場規模將達1.5萬億元,這片藍海正吸引著各大平臺投入巨額補貼和資源。

一、戰略轉型:全場景平臺成新目標

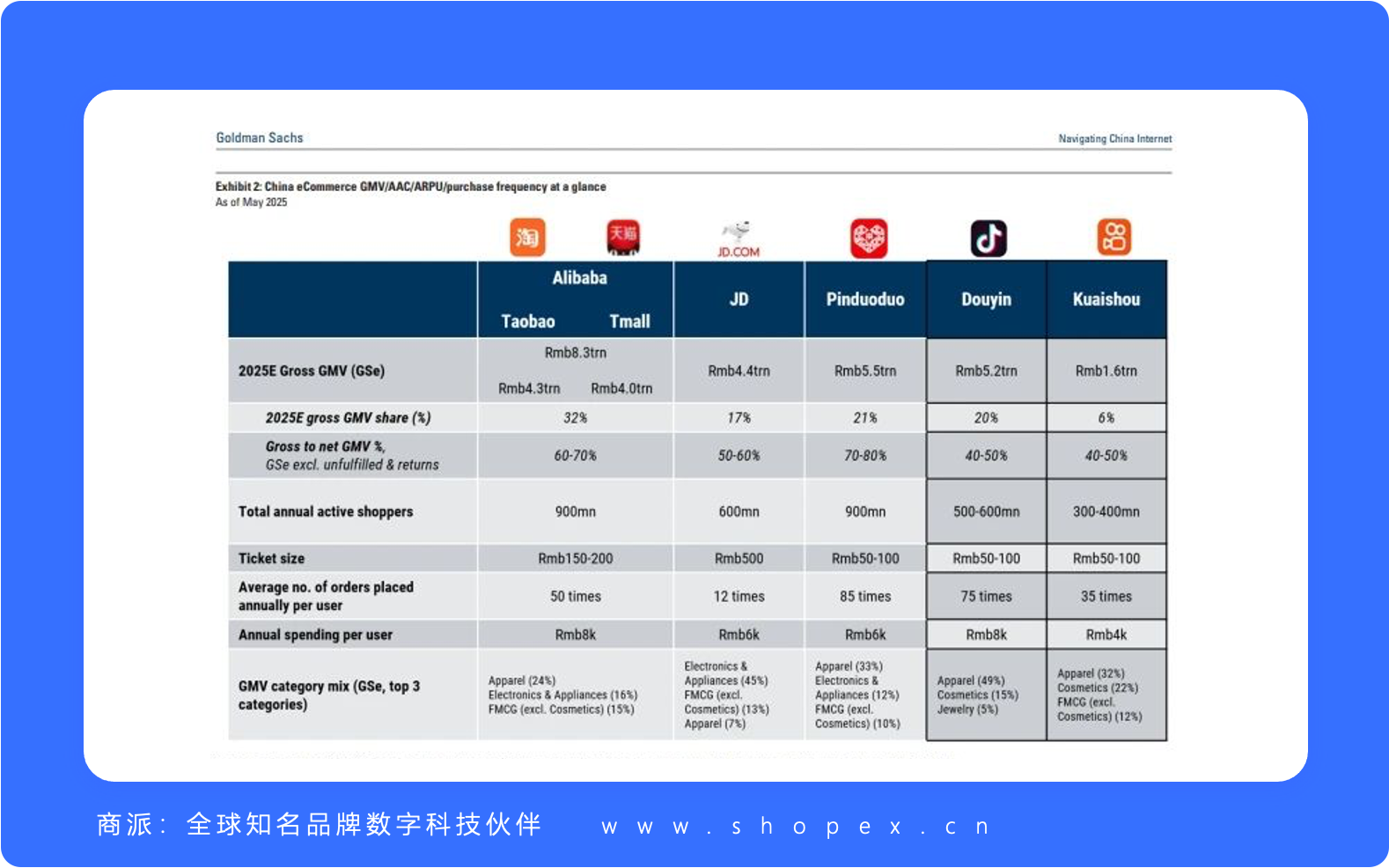

當前,各大平臺不再滿足于單一領域的成功,紛紛進行戰略轉型,致力于成為中國用戶“商品 + 服務”全場景交易的“日常應用”。淘寶APP日活用戶在2025年1 – 5月間增長5000萬至4.1億 +,展現出強大的用戶吸引力。而京東主APP日活僅為1 – 1.3億,約為淘寶/拼多多的1/3,急需高頻業務提升用戶粘性。

在此背景下,阿里巴巴將餓了么、飛豬整合進淘寶 – 天貓集團,試圖通過高頻外賣業務帶動低頻電商、旅游業務的交叉銷售,打造“一站式”超級應用。美團則關閉“美團優選”,集中資源發展“小象超市”和即時零售,全力防守其市場領導地位。這種戰略轉型意味著競爭將持續更長時間,各大平臺都投入巨額補貼和資源,爭奪這片充滿潛力的藍海。

二、外賣市場:三足鼎立格局初現

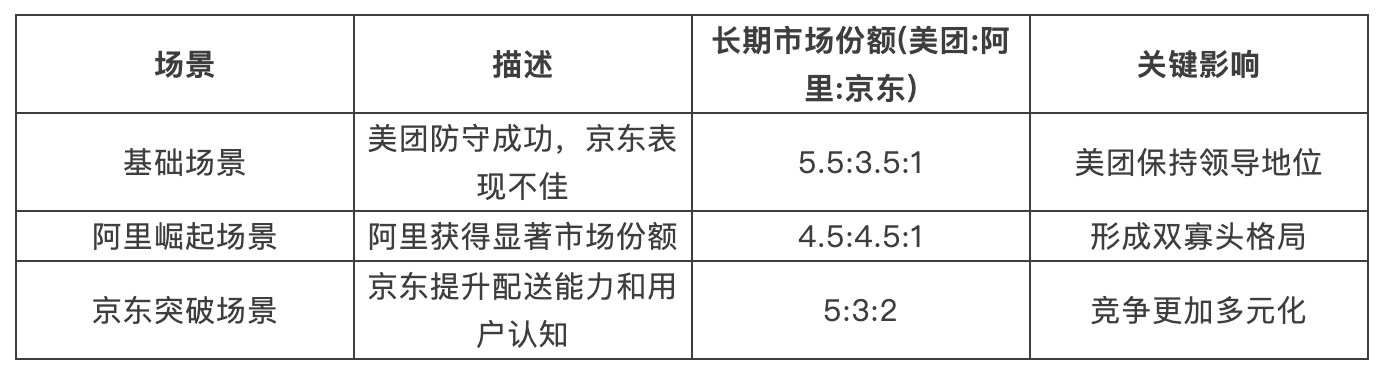

高盛預測,到2030年中國外賣市場規模將達2.4萬億元,并形成三足鼎立格局,給出三種可能的市場份額分配場景。基礎場景中,美團防守成功,京東表現不佳,市場份額為5.5:3.5:1,美團保持領導地位;阿里崛起場景下,阿里獲得顯著市場份額,形成4.5:4.5:1的雙寡頭格局;京東突破場景里,京東提升配送能力和用戶認知,競爭更加多元化,市場份額為5:3:2。

從2025年6月各平臺日訂單量來看,美團達9000萬 +(含即時零售),阿里(餓了么 + 淘寶即時購)峰值6000萬,京東穩定在2000 – 2500萬。這些數據反映出當前各平臺在外賣市場的地位和競爭力,也為未來的競爭走向提供了參考。

三、即時零售:下一個萬億級戰場

即時零售市場規模將從2024年的5700億元增長至2030年的1.5萬億元,年復合增長率達18%,成為下一個萬億級戰場。其核心消費場景涵蓋急需物品(如藥品)、重物就近配送(如大米、食用油、瓶裝水)、冷鏈生鮮產品以及高價值/奢侈品。

各平臺在即時零售領域布局各有特色。美團擁有1.5萬個自建倉庫和745萬活躍騎手,聚焦“小象超市”;阿里整合餓了么資源,依托菜鳥網絡,在淘寶APP內直接接入即時零售服務;京東發展微倉,擁有15萬 + 全職騎手,利用B2B采購優勢。不同布局體現了各平臺的資源優勢和戰略考量,也預示著未來競爭的激烈程度。

四、中央廚房模式:重塑外賣經濟學

中央廚房模式正改變外賣行業的經濟結構。美團計劃推出1200個“浣熊廚房”(自2024年12月測試),該模式可實現更集中的食品制備和配送,使騎手成本降低20 – 30%,同時統一食品安全標準。高盛預計,這一模式可能將外賣每單利潤從1.5元提升至1.8 – 2.0元,提升行業的單位經濟效益。

五、變革下的平臺策略與投資機遇

在這場“日常應用”爭奪戰中,不同平臺采取差異化策略。阿里整合資源,試圖通過多業務協同提升競爭力;美團專注防守,鞏固其在外賣和即時零售領域的領先地位;京東尋求突破,提升配送能力和用戶認知;拼多多則巧妙避開主戰場,尋找自身發展路徑。

對于投資者而言,短期內行業利潤將受到沖擊,各平臺投入巨額補貼和資源,競爭激烈。但長期來看,那些能夠成功實現高頻帶低頻、提升用戶粘性的平臺,將在用戶獲取成本和GMV利潤率方面得到改善,贏得更大優勢。理解這場變革的本質和不同玩家的戰略定位,是把握中國互聯網行業下一階段發展機會的關鍵。

中國互聯網行業的這場變革,不僅是業務的拓展和競爭的升級,更是商業模式的創新和行業格局的重塑。外賣和即時零售作為高頻入口,成為各大平臺爭奪的焦點。未來,誰能在這場競爭中脫穎而出,打造出具有強大競爭力的“日常超級應用”,誰就將引領中國互聯網行業的發展潮流。投資者需密切關注行業動態,洞察各平臺戰略布局,以捕捉潛在的投資機遇。

商派官方訂閱號

領取相關報告

近期文章

- 從“顏值店員”到“一日店長”:解碼快時尚服飾W.Management如何用300天完成從0到20城的逆襲

- 2025年功能性食品/保健食品市場創新解碼:全球趨勢與中國機遇

- 京東收購香港佳寶,拿下90多家連鎖超市!以供應鏈賦能開啟中國香港零售新篇章

- 活力銀發經濟崛起:3.29億老年群體的數字化生活革命——數字閱讀、移動購物、金融理財

- NIKE耐克供應鏈“大洗牌”:國內份額快成個位數,印尼印度崛起,越南反超!

- 從始祖鳥下沉到 Lululemon 破圈:2025 服飾業的九大消費密碼與三大增長革命|商派

- 從代工廠到年銷3000萬:Parthea如何在小眾女裝賽道實現逆襲?|商派

- 高端運動品牌“On昂跑”亞太市場凈銷售額同比增長101.3%,上季度帶動全球增幅32%!|商派客戶資訊

相關文章

產品推薦

- OMS全渠道智能運營中臺 公私域連通/多系統集成/全渠道訂單智能路由

滬公網安備 31010402000102號

滬公網安備 31010402000102號

電子營業執照

電子營業執照